近日,中央经济工作会议部署建设三大国际科技创新中心,其中除粤港澳大湾区外,北京、上海分别拓展至京津冀、长三角。与此同时,新近公布的江苏省委“十五五”规划建议则首次以省级战略名义提出“支持苏州与上海同城化发展”。其实早在2021年的《长三角一体化发展规划“十四五”实施方案》中,就已经明确提出“制定沪苏(苏州)同城化方案”,将上海与苏州的协同发展纳入区域一体化的核心议程。但此次由“方案制定”上升到“战略支持”,看似一词之差的背后,承载的却是中国在全球科创竞争中打造“世界级功能区域”的深层考量,更是长三角一体化从“项目合作”迈向“功能整合”的关键落子。

全球第六的科创集群:沪苏协同的现有基底

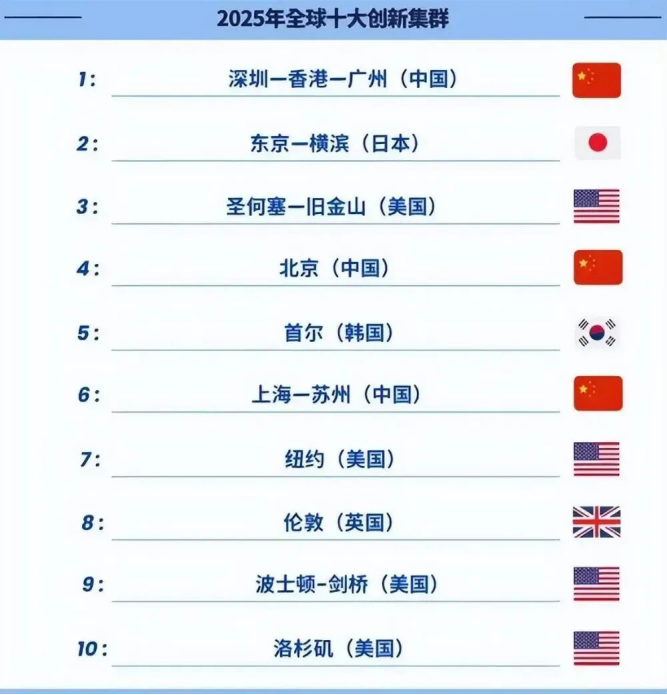

要理解“沪苏同城化”的战略意义,首先绕不开一组亮眼数据:在2025年世界知识产权组织(WIPO)发布的“全球百强创新集群”榜单中,“上海—苏州”创新集群高居全球第六位。应该说,这一排名是两地近五年协同创新的必然结果——自2022年苏州首次与上海合并为一个集群纳入评价后,这一组合便始终稳居世界前列,成为长三角乃至全国高质量发展“创新引擎”。

从硬实力来看,沪苏两地已构建起极具竞争力的创新生态。截至2025年10月,两地国家高新技术企业超4.25万家,国家级专精特新“小巨人”企业近2000家,科创板上市企业150多家,形成了从“科技型中小企业”到“独角兽”再到“上市公司”的完整培育链条。2024年,两地GDP总量、规上工业产值总量均超8万亿元,相当于一个中等发达国家的经济规模,为创新提供了坚实的产业基底。

更关键的是,两地已突破“单向溢出”的传统协作模式,形成“双向赋能”的创新闭环。在长三角一体化战略引领下,横贯东西的“G60科创走廊”与纵贯南北的“沿沪宁产业创新带”成为协同纽带:2025年长三角G60科创走廊科创生态要素对接大会上,东华大学与苏州大学等12家单位启动新材料领域产学研金用联合体;沿沪宁城市科技和产业协同创新日活动中,苏州“大尺寸无银电池全链技术及装备创新联合体”联合同济大学,攻克光伏产业“卡脖子”技术。这种“上海研发+苏州转化”的模式不断升级,将实验室到生产线的距离大幅缩短,共同培育出生物医药、集成电路、高端装备制造等世界级产业集群。

全球科创集群竞争进入“白热化”:多维较量下的格局

然而,全球第六位的“上海—苏州”集群,看似光鲜,实则处于全球科创竞争的“风暴中心”。2025年WIPO《全球创新指数》报告揭示的格局,足以说明这场竞争的激烈程度——创新集群的比拼已从“单点突破”升级为“生态对决”,成为各国争夺全球价值链顶端的关键战场。

从排名变动来看,头部集群的“座次争夺”近乎贴身肉搏。长期霸榜的日本“东京—横滨”集群(曾占据全球PCT专利申请量10.5%)首次退居第二,中国“深圳—香港—广州”集群凭借风险资本优势登顶;美国“圣何塞—旧金山”集群(硅谷核心)上升3位至第三,“波士顿—剑桥”集群依托顶尖高校稳居第九。前十大集群中,中美两国占据7席,形成“双强对峙”格局——中国有“深圳—香港—广州”“北京”“上海—苏州”3个集群,美国则有“圣何塞—旧金山”“纽约”“波士顿—剑桥”“洛杉矶”4个集群,竞争焦点集中在“创新成果转化效率”与“产业链韧性”上。

从评价指标看,三大核心维度的较量各有侧重,没有任何一个集群能实现“全维度领先”。在PCT国际专利申请量上,“东京—横滨”仍以10.3%的全球占比领先,但“深圳—香港—广州”已追至9%,“上海—苏州”以3.3%稳居第六;科学论文发表量上,北京以4%的全球占比领跑,“上海—苏州”(2.5%)、“深圳—香港—广州”(2.4%)紧随其后,凸显中国在基础研究领域的优势;而新增的“风险资本交易量”指标,彻底重塑了排名格局——美国“圣何塞—旧金山”以6.9%的占比垄断第一,“纽约”以4.8%居次,中国“深圳—香港—广州”(2.9%)、“上海—苏州”(3.7%)虽有进步,但与美国顶尖集群仍有差距,这也成为“上海—苏州”集群冲击更高排名的关键短板。

更值得关注的是,新兴经济体的“突围”进一步加剧了竞争。印度“班加罗尔”集群从第56位跃升至第21位,巴西“圣保罗”、埃及“开罗”(非洲唯一百强)、土耳其“伊斯坦布尔”等也纷纷入围,这些集群凭借低成本优势和政策倾斜,正在争夺中低端产业链的创新话语权。对“上海—苏州”而言,若不能通过同城化巩固优势,不仅可能被欧美顶尖集群拉开差距,还面临新兴经济体“弯道超车”的压力。

沪苏同城化:破解集群竞争力瓶颈的关键路径

正是在这样激烈的全球竞争背景下,“沪苏同城化”的战略价值才愈发凸显。它绝不是简单的“城市合并”,而是通过打破行政壁垒、整合创新要素,针对性解决“上海—苏州”集群当前面临的“创新链与产业链衔接不紧密”“要素流动效率待提升”“风险资本活力不足”等瓶颈,从而在全球竞争中构建长期领先优势。

1. 交通互联:打通“要素流动的毛细血管”

同城化的基础是“物理联通”,沪苏两地正通过“轨道+港口+空港”的立体网络,实现“1小时通勤圈”向“半小时生活圈”升级。已开通的苏州地铁11号线与上海地铁11号线无缝对接,每日往返客流超8.1万人次,让“昆山居住、上海上班”成为常态;全国首个跨省市航空前置货站——“上海机场—苏州前置货站”更具革命性,苏州生物医药、精密设备企业在园区内即可完成报关、查验,货物直达上海机场装机,物流时间压缩最多24小时,成本降低最高30%,相当于把上海空港“搬”到了苏州企业门口。

未来,沪苏嘉城际铁路(长三角“超级地铁”)的建设将进一步突破行政边界——这条铁路在上海叫“示范区线”、江苏叫“水乡旅游线”,在水乡客厅站实现无缝衔接,未来还将推动上海地铁17号线、苏州地铁10号线、嘉兴地铁3号线“同站换乘”,真正实现“一张地铁卡逛遍三地”。交通的互联互通,不仅缩短了时空距离,更让人才、技术、资金等创新要素“流得通、走得快”,为集群注入持续活力。

2. 产业协同:从“分工”到“共研”的升级

“上海研发+苏州制造”的传统模式,已无法满足全球科创竞争的需求,沪苏同城化正推动两地产业协同向“联合攻关、共建产业链”升级。在沿沪宁产业创新带上,苏州“大尺寸无银电池全链技术及装备创新联合体”联合同济大学,攻克大尺寸电池片高速高精度作业控制技术,推动光伏产业技术升级;在生物医药领域,上海交通大学与苏州共建“上交大苏州高等研究院”,已孵化出苏州籍智机器人、湃慈威生物等一批创新企业,实现“高校智力源头”与“地方产业沃土”的系统性融合。

更关键的是,两地正在构建“国之重器”的产业共同体。中国商飞大飞机江苏太仓研究中心的入驻,标志着苏州从“零部件供应基地”升级为“研发设计协同节点”,与上海飞机设计研究院共同完善大飞机研发链条;昆山实施“祖冲之攻关计划”,与上海高校院所携手破解企业“卡脖子”难题,上海交大讲席教授孙宝德(昆山“头雁人才”)创办的昆山晶微新材料研究院,成为跨区域智力合作的典范。这种“上下游贯通、产学研一体”的协同,让“上海—苏州”集群在集成电路、人工智能、低空经济等前沿领域的产业链韧性大幅提升。

3. 创新生态:从“资源共享”到“生态共建”

创新集群的竞争力,最终取决于生态的“包容性”与“协同性”。沪苏同城化正推动两地从“单一资源共享”走向“创新生态共建”,解决以往“各自为战”的痛点。在创新平台方面,上海证券交易所苏南基地落户苏州后,构建起“育苗—成长—上市”的全生命周期服务体系,苏州已有57家高新技术企业登陆科创板,“科技+资本”的协同模式成效显著;在要素流动方面,昆山首创“沪昆科技创新券”,实现财政奖补跨区域通用通兑,打破创新要素流动的行政壁垒;在生态共治方面,长三角生态绿色一体化发展示范区(涵盖上海青浦、苏州吴江、浙江嘉善)2024年规上工业总产值达9343.9亿元,年均增长8.2%,实现了“生态保护与经济发展的良性循环”。

这种生态共建的效果已初步显现:上海科研院所的实验室成果在苏州中试基地的商业化转化周期平均缩短30%,“研发在上海、转化在苏州、市场在长三角”的闭环逐渐成型。对“上海—苏州”集群而言,这种生态优势正是应对全球竞争的“护城河”——它不仅能吸引全球顶尖人才与资本,更能让创新成果快速落地为产业优势。

落地挑战:从“物理同城”到“心理同城”的鸿沟

当然,我们也必须看到,尽管沪苏同城化的蓝图美好,但从“战略提出”到“实际落地”,仍面临诸多亟待破解的难题。这些问题并非沪苏独有,而是跨省级行政区协同发展的共性挑战,能否突破这些瓶颈,直接决定“上海—苏州”集群能否实现从“全球第六”到“全球顶尖”的跨越。

挑战一:行政壁垒,地方利益与全局利益的平衡

跨省级协同的最大障碍,在于行政边界背后的“利益壁垒”。目前,地方政府仍面临GDP、税收、人才等“本地化考核”压力,导致部分跨区域合作“雷声大、雨点小”——例如,苏州企业若将研发中心迁至上海,可能导致苏州本地税收减少,地方政府往往倾向于“保护本地要素”;上海的高校资源向苏州转移时,也面临“科研经费跨区域使用”“职称评定互认”等制度障碍。尽管昆山“沪昆科技创新券”、长三角生态示范区“跨省联合执法”等尝试已经取得一定效果,但尚未形成完备的“利益共享机制”,企业跨区域发展仍需面对“两头跑、重复办”的麻烦。

挑战二:市场主导不足,政府“搭台”与市场“唱戏”的错位

当前沪苏同城化的推进,仍以政府主导的“项目合作”为主,市场机制与社会力量尚未成为“主角”。例如,G60科创走廊的产学研联合体、沿沪宁产业创新带的技术攻关项目,多由政府牵头组建,企业、行业协会等市场主体的参与度有限;风险资本领域,上海的风投机构多聚焦本地项目,对苏州中小企业的投资意愿不足,导致苏州在“风险资本交易量”指标上落后于上海——2025年数据显示,上海风险资本交易量占“上海—苏州”集群总量的72%,苏州仅占28%,与苏州的制造业基础极不匹配。这种“政府热、市场冷”的局面,难以形成可持续的协同动力。

挑战三:公共服务同城化,从“通得了”到“用得好”的差距

对普通民众而言,“同城化”的核心是“生活便利度”,但目前沪苏公共服务的互通仍停留在“基础层面”。尽管两地已实现347家定点医疗机构医保双向直接结算、部分电子证照互认,但在教育、养老、社保等关键领域仍有差距——苏州户籍居民子女在上海就读仍需满足额外条件,上海的养老金在苏州异地支取虽无手续费,但资格认证仍需线上线下反复确认;昆山与上海青浦的“跨省养老”试点,仅覆盖少数社区,尚未形成规模化推广。这种“物理同城易,心理同城难”的现状,导致部分人才因“生活不便”放弃跨区域就业,制约了创新要素的自由流动。

江苏“十五五”规划建议还进一步提出,支持苏州建设吴淞江科创带。

结语

“沪苏同城化”被写入江苏“十五五”规划,是中国应对全球科创竞争、推动长三角一体化向纵深发展的战略选择。“上海—苏州”创新集群的全球第六位,是现有协同成果的证明,更是未来竞争的“起点”——在全球科创格局“中美双强对峙、新兴经济体突围”的背景下,只有通过同城化打破行政壁垒、整合创新生态,才能让“上海的研发优势”与“苏州的制造优势”真正形成“1+1>2”的合力,在全球价值链顶端占据一席之地。

当然,这条路不会一帆风顺,行政壁垒的破解、市场机制的激活、公共服务的深化,都需要两地以“功成不必在我”的胸怀持续探索。但可以肯定的是,“沪苏同城化”的落地,不仅将重塑长三角的城市格局,更将为中国跨省级行政区协同发展提供“可借鉴的样本”——当上海的地铁能直达苏州的产业园,当苏州的企业能便捷使用上海的科研资源,当两地民众能享受“无差别”的公共服务,“全球顶尖创新集群”的目标,才能真正从蓝图变为现实。

2025

2025