能源价格走势分析报告(2023年9月)

来源:中能传媒研究院

赵君陶

(中能传媒能源安全新战略研究院)

核心提示

国际原油市场:

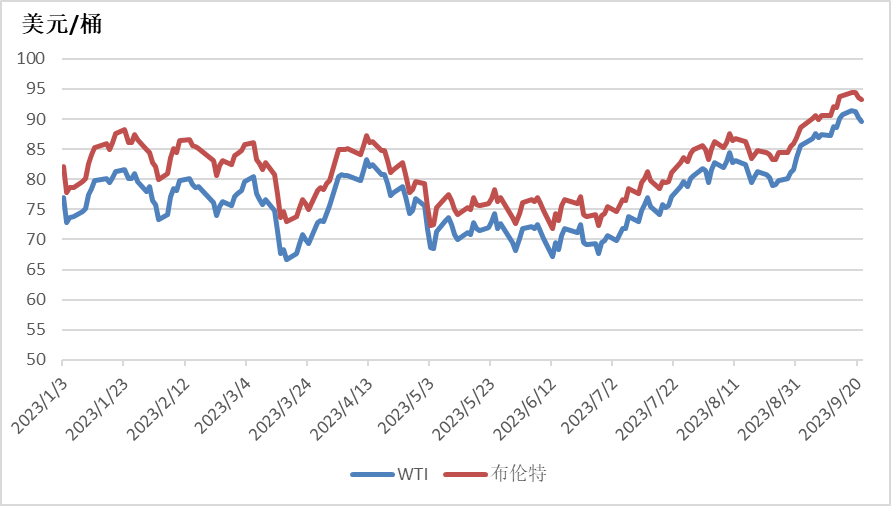

沙特和俄罗斯宣布减产措施延长至2023年底、中美经济数据延续良好态势、美国商业原油库存持续下降、美联储加息预期降温等因素推动国际油价持续走高。截至9月21日,WTI、布伦特原油期货价格分别收于89.63美元/桶、93.3美元/桶,同比上涨8.07%、3.86%。

国际天然气市场:

9月,澳大利亚LNG工厂工人全面**、挪威天然气供应下滑、东北亚进口需求增长等因素共同带动天然气市场价格震荡上行。截至9月21日,美国Henry Hub天然气主力合约收于2.84美元/百万英热单位,月环比上涨7.98%;TTF天然气期货主力合约收于39.105欧元/兆瓦时,月环比上涨7.40%;普氏日韩LNG(JKM)期货价格收于14.33美元/百万英热单位,月环比上涨0.21%。

国际煤炭市场:

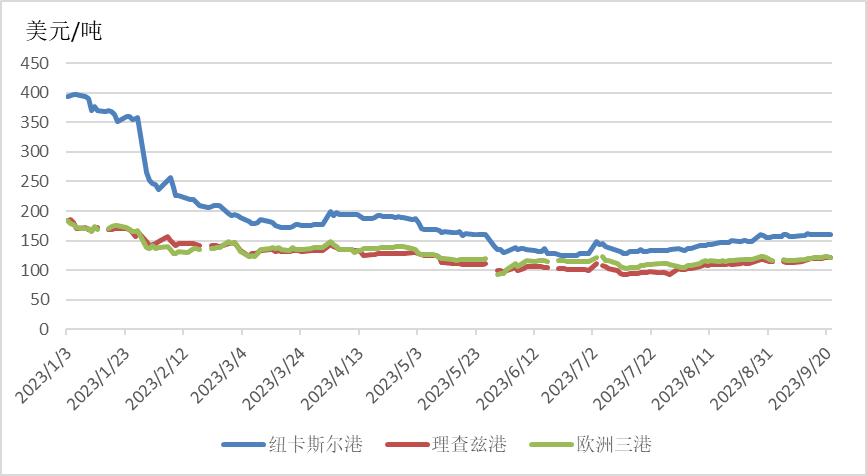

9月,随着澳大利亚2个LNG项目工人全面**的消息传出,全球煤炭市场价格呈现大幅上涨态势。截至9月21日,澳大利亚纽卡斯尔港煤炭期货价格报收于160.5美元/吨,环比上涨7.54%;南非理查兹港煤炭期货价格报收于120.85美元/吨,环比上涨7.81%;欧洲三港煤炭期货价格报收于121.65美元/吨,环比上涨2.36%。

一、原油市场

(一)全球原油市场价格维持上涨态势

8月末到9月初,美国传统消费旺季拉动原油需求,美国商业原油库存持续下降,美联储加息预期降温,墨西哥湾沿岸热带风暴可能中断供应的预测,以及“OPEC+”进一步减产的预期推动国际油价持续走高,中美经济数据延续良好态势也在一定程度上支撑油价上涨。

9月5日,沙特宣布将从7月开始的100万桶/日的自愿减产措施延长至2023年底,以支撑脆弱的全球原油市场。俄罗斯也决定将30万桶/日的出口削减措施延长至12月底。不过,两国都表示,将每月对减产计划进行审查,并可能根据市场情况对减产计划进行修改。消息发布后,欧美原油期货价格涨至10个月来最高价位,布伦特原油期货结算价自2022年11月16日以来首次突破每桶90美元。9月14日,WTI原油期货价格也突破了90美元/桶,创年内新高。

今年5月起,沙特自愿日均减产50万桶原油,7月起再次自愿额外日均减产100万桶原油,并不断延长减产期限。在减产的同时,沙特减少了原油出口。8月沙特原油出口下降至560万桶/日,环比减少了70万桶/日,出口量降至2021年3月以来最低水平。俄罗斯同样减少了石油出口量。俄罗斯在8月履行了其削减石油出口的承诺,9月石油出口预计较6月减少30万桶/日。此外,俄罗斯政府于9月21日宣布对汽油和柴油出口实施临时限制,以稳定其国内市场。这项禁令从正式发布之日起实施,目前尚未公布截止日期。在9月初沙特宣布继续减产的背景下,俄罗斯发布的出口限制令,势必会令资源紧缺的预期进一步升温,对国际油价形成支撑。

IEA指出,沙特和俄罗斯的减产措施延长,将导致油市在四季度之前保持大幅供应短缺,2023年下半年全球原油市场将面临120万桶/日的短缺。即使沙特和俄罗斯在2024年初放松减产,石油库存也将严重枯竭。

截至9月21日,WTI、布伦特原油期货价格分别收于89.63美元/桶、93.3美元/桶,相较于2022年同期的82.94美元/桶、89.83美元/桶,分别上涨8.07%、3.86%。

图1 2023年WTI和布伦特原油价格走势

IEA在其最新公布的月度原油市场报告中表示,需求方面,2023年全球石油需求将增长220万桶/日,至1.018亿桶/日,预计明年需求增长大幅放缓至100万桶/日。IEA预计,从2024年起经合组织(OECD)的石油总体需求将呈现长期的年度下滑走势,在今年小幅增长9万桶/日后,明年的需求量将减少36万桶/日。预计明年全球需求增长100万桶/日,不到今年增幅的一半。其中,OECD内美洲国家的需求今年小幅增长到2500万桶/日,明年开始结构性下降。OECD内的亚洲、欧洲国家今年需求收缩。IEA预计今年75%的全球需求增长都来自中国,明年全球需求增长下滑也将来自于中国,影响因素包括中国经济复苏,以及电动汽车应用增加减少化石燃料的需求等。

供应方面,IEA报告显示,2023年石油供应增长的主要来源是非OPEC国家。2023年全球石油供应将增加150万桶/日,其中美国、伊朗和巴西是增长的主要来源。今年初以来,包括沙特和俄罗斯在内的“OPEC+”产油国已合计减产超过250万桶/日,抵消了美国、巴西、伊朗等非“OPEC+”国家供油增长190万桶/日的影响。而从9月起,“OPEC+”减产将导致供应持续严重短缺直到四季度末,四季度缺口将达到约110万桶/日。不过,IEA预计,如果2024年初“OPEC+”取消减产,油市的供应不足将转变为供应过剩。

库存方面,IEA强调,原油库存量低得让人不安,增加了脆弱经济环境下油市可能大幅波动的风险。预计全球库存8月减少7630万桶/日,创13个月来的新低。

OPEC在其最新月报中基本保持对今明两年全球原油供需的预期不变。OPEC称,2023年第三季度到目前为止,OPEC的13个成员国平均每天生产2740万桶石油,比其认为的石油需求少约180万桶/日。如果OPEC按目前计划保持产量不变,四季度需求达到3070万桶/日,那么今年四季度全球原油市场将面临超过300万桶/日的供应短缺,这可能是十多年来最严重的短缺。

OPEC指出,2023年,非OPEC供应增长预计将达到160万桶/日,其供应增长的主要驱动来自于美国、巴西、挪威、哈萨克斯坦、圭亚那和中国。2024年,非OPEC供应增长预计将达到140万桶/日,与上个月的评估持平,其供应增长的主要驱动来自于美国、加拿大、圭亚那、巴西、挪威和哈萨克斯坦。在需求方面,2023年世界石油需求增长预计将保持在240万桶/日的水平不变。在OECD地区,2023年石油需求预计将增长10万桶/日,而在非OECD地区,石油需求预计将增长约230万桶/日。2024年,世界石油需求预计将增长220万桶/日。

(二)国内原油生产增速加快,进口加快增长

8月,我国生产原油1747万吨,同比增长3.1%,增速比7月份加快2.1个百分点,日均产量56.4万吨。进口原油5280万吨,同比增长30.9%,增速比7月份加快13.8个百分点。1—8月份,我国生产原油13985万吨,同比增长2.1%。进口原油37855万吨,同比增长14.7%。

9月国内成品油价格小幅上涨。9月中旬,95号汽油价格环比上涨125元/吨,至9845.2元/吨,涨幅1.29%;92号汽油价格环比上涨139元/吨,至9524.3元/吨,涨幅1.48%;柴油价格环比上涨141.3元/吨,至8426.8元/吨,涨幅1.71%。

表1 近期全国石油市场价格变化情况

(数据来源:国家统计局)

二、天然气市场

(一)全球天然气市场价格整体呈现震荡上行态势

8月下旬以来,美国天然气价格震荡上行。供应端,美国天然气总产量稳定在1020亿立方英尺/日左右,产量小幅增长。需求端,居民、商业以及发电用气量基本保持平稳,美国萨宾帕斯(Sabine Pass)以及其他LNG工厂保持稳定运行,全美LNG加工量稳定在每日120亿~130亿立方英尺左右。美国能源信息署数据显示,9月,美国天然气平均消费量为805亿立方英尺/日,同比增长5%,仅次于7月(865亿立方英尺/日)和8月(867亿立方英尺/日)的消费量。美国能源信息署预测,2023年全年美国天然气平均消费量为897亿立方英尺/日,同比增长1%。

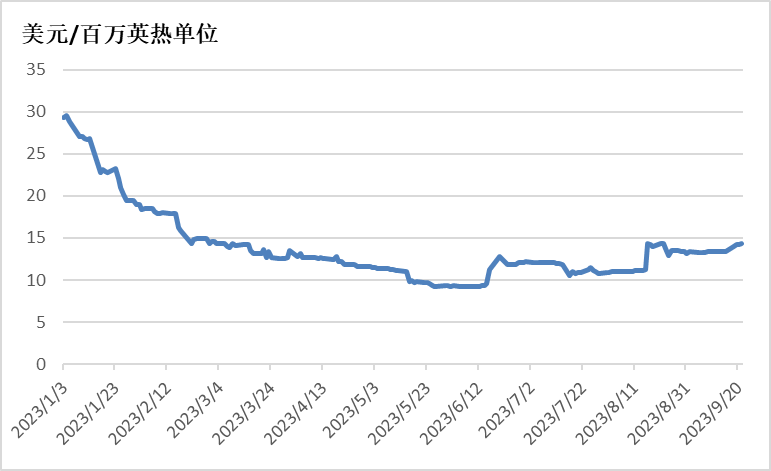

受“艾达利亚”飓风登陆美国佛罗里达州以及澳大利亚LNG工厂工人计划**影响,美国天然气价格维持在2.6~2.9美元/百万英热单位的高位,但仍远低于去年同期水平。今年1—9月美国天然气期货主力合约均价2.59美元/百万英热单位,较去年同期下跌61%。

截至9月21日,美国Henry Hub天然气主力合约收于2.84美元/百万英热单位,月环比上涨7.98%,相较于2022年同期的7.78美元/百万英热单位,下降63.50%。

图2 2023年美国Henry Hub天然气价格走势

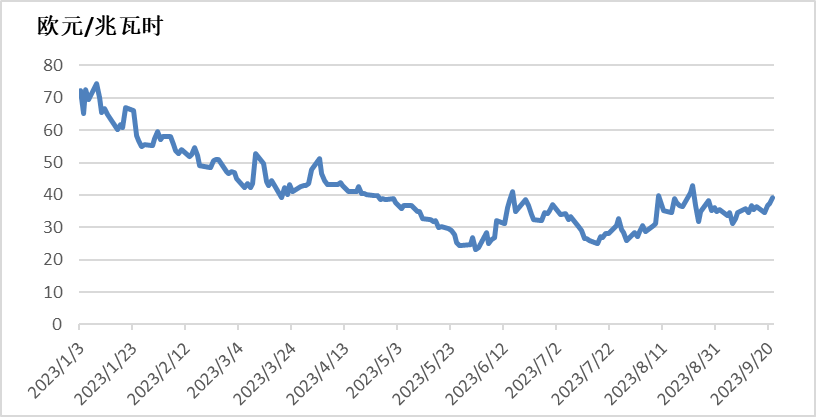

8月末以来,欧洲天然气价格大幅震荡。由于欧洲多数地区气温保持稳定,电力以及制冷天然气需求与往年同期相比整体需求不佳。库存方面,根据欧洲天然气基础设施信息平台(GIE)的数据,欧洲地区整体库存量接近满库,远高于历史同期水平。受到澳大利亚能源巨头伍德赛德(Woodside)谈判取得实质性进展消息影响,叠加大西洋交易流动性下降,市场现货采购需求下滑,欧洲天然气价格连续回落,9月6日,TTF天然气期货主力合约回落至31.075欧元/兆瓦时,几乎吐回澳大利亚**事件以来的全部涨幅。

9月8日,雪佛龙在澳大利亚的2个LNG项目(Wheatstone和Gorgon)的工人开始部分**,并从14日开始为期2周的全面**。此外,挪威Visund和Aasta Hansteen气田计划外检修维护,以及Troll气田和Kollsnes工厂复产时间再度推迟,导致供应端紧张情绪有所上升,欧洲基准荷兰TTF交易中心天然气价格大幅上涨。

截至9月21日,TTF天然气期货主力合约收于39.105欧元/兆瓦时,月环比上涨7.40%,相较2022年同期的189.78欧元/兆瓦时,下降79.39%。

图3 2023年欧洲TTF天然气价格走势

8月下旬以来,东北亚地区受澳洲**事件进展影响较小,虽然东南亚和日本采购需求有所增加,但由于地区库存水平较高,且供应相对饱和,下游终端需求未有明显提振,东北亚LNG期货价格小幅震荡。9月14日澳大利亚LNG工厂工人开始全面**后,东北亚LNG期货价格跟随欧洲市场价格走势震荡上行,并再次突破每百万英热单位14美元关口,但受制于东北亚地区现货资源较为充足,气价涨幅有限。

截至9月21日,普氏日韩LNG(JKM)期货价格收于14.33美元/百万英热单位,月环比上涨0.21%,相较2022年同期的38.915美元/百万英热单位,下降63.18%。

图4 2023年普氏日韩LNG(JKM)价格走势

(二)国内天然气生产稳定增长,进口继续较快增长

8月,我国生产天然气181亿立方米,同比增长6.3%,增速比7月份放缓1.3个百分点,日均产量5.8亿立方米。进口天然气1086万吨,同比增长22.7%,增速比7月份加快3.8个百分点。1—8月份,生产天然气1521亿立方米,同比增长5.7%。进口天然气7771万吨,同比增长9.4%。

据国家发展改革委统计数据,2023年7月,全国天然气表观消费量324.9亿立方米,同比增长9.6%。1—7月,全国天然气表观消费量2271.2亿立方米,同比增长6.5%。

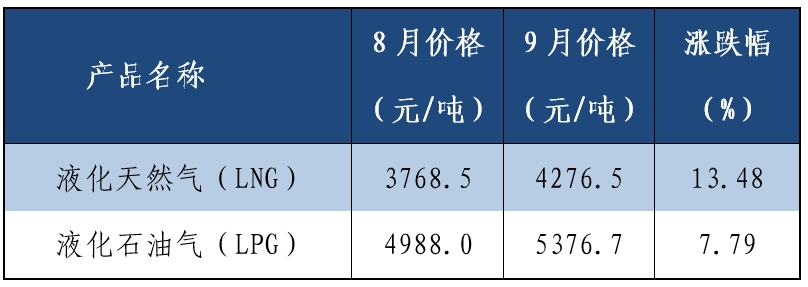

9月国内LNG价格涨幅扩大。9月中旬LNG价格环比上涨508元/吨,至4276.5元/吨,涨幅13.48%;LPG价格环比上涨388.7元/吨,至5376.7元/吨,涨幅7.79%。

表2 近期全国天然气市场价格变化情况

(数据来源:国家统计局)

三、煤炭市场

(一)全球动力煤市场价格普遍呈现上涨态势

8月下旬,全球动力煤市场价格随着天然气价格的震荡而小幅波动,整体呈现上涨态势。由于澳大利亚LNG工厂工人**的不确定性持续存在,欧洲市场天然气和煤炭价格都呈现上涨态势,欧洲煤炭期货价格一度接近123美元/吨,较月初上涨18%。南非煤炭期货价格也跟随欧洲煤炭市场价格走势波动,一周内最高上涨至近120美元/吨。受到不断上涨的天然气报价支撑,澳大利亚煤炭期货价格一度达到159美元/吨以上,环比涨幅接近20%。

9月初,温和的气候条件、充足的可再生能源发电量以及煤炭库存增长,使得欧洲煤炭需求减弱,而澳大利亚能源巨头伍德赛德(Woodside)与相关工会达成原则协议,缓解了市场的紧张气氛,全球动力煤市场价格总体企稳回落。然而,随着澳大利亚2个LNG项目的工人在9月8日开始部分**、并计划从9月14日起举行为期两周的全面**的消息传出后,全球煤炭市场价格呈现大幅上涨态势。欧洲和南非煤炭期货价格再次冲上120美元/吨以上的高位,而亚太地区和印度的煤炭需求增加进一步支撑澳大利亚煤炭期货价格飙升至160美元/吨以上。

截至9月21日,澳大利亚纽卡斯尔港煤炭期货价格报收于160.5美元/吨,相较2022年同期的444.5美元/吨,下降63.89%;南非理查兹港煤炭期货价格报收于120.85美元/吨,相较2022年同期的293.5美元/吨,下降58.82%;欧洲三港煤炭期货价格报收于121.65美元/吨,相较2022年同期的327.5美元/吨,下降62.85%。

图5 2023年国际煤炭期货价格走势

俄罗斯库兹巴斯煤炭工业部门发布的统计数据显示,2023年1—7月,俄罗斯库兹巴斯盆地煤炭产量累计为1.256亿吨,比上年同期减少10万吨,同比微降0.08%。前7个月煤炭产量中,冶金煤产量3910万吨,比上年同期增加220万吨,同比增长6.0%;而动力煤开采量为8650万吨,同比减少230万吨,下降2.6%。库兹巴斯盆地煤炭出口量占俄罗斯煤炭出口总量的一半以上。2023年1—7月,库兹巴斯煤炭企业出口煤炭6870万吨,与上年同期持平。事实上,由于受到西方国家对俄罗斯煤炭的制裁和铁路物流瓶颈约束等因素影响,库兹巴斯盆地地区的煤炭库存持续高企,截至8月1日,煤炭库存总量为2060万吨,同比增加150万吨,增长7.9%;环比减少30万吨,下降1.4%。

美国能源信息署数据显示,2023年7月份煤炭产量为4906.5万短吨,同比下降0.5%,环比增长2.1%。1—7月,美国煤炭产量累计为3.44亿短吨,比上年同期增长0.3%。美国曾经是世界上最大的煤炭生产国,但由于环保法规约束和廉价天然气的竞争,国内煤炭需求持续大幅下降,导致更多产品销往海外。目前的煤炭产量已不足2008年峰值的一半。然而,美国的煤炭出口却大幅增长。2023年7月,美国动力煤出口量从2022年同期的248万短吨增加到305万短吨(合277万吨),同比增长23%;1—7月,美国动力煤出口量从2022年同期的2270万短吨增加至2680万短吨(约合2430万吨),同比增长18.1%,对非洲、亚洲、欧洲和北美的出口量都高于上年同期。美国能源信息署预计,今年美国煤炭出口将达9000万吨,较2022年增长16%。预计到2024年,煤炭出口量将进一步增长,达到9400万吨。

印度煤炭部数据显示,2023年8月,全印度煤炭(包括煤及褐煤)总产量为7126万吨,同比增长16.8%,环比下降1.8%。不含褐煤的煤炭总产量为6837万吨,同比增长17.76%。1—8月,印度全国煤炭总产量(包括褐煤)累计为6.74亿吨,比上年同期增长9.9%。2023年7月份煤炭进口继续保持下降态势,这已是连续两个月大幅下降。7月份当月煤炭进口量为1881.49万吨,较上年同期的2311.76万吨减少18.6%,较前一月的2294.69万吨下降18.0%。1—7月,印度煤炭进口量累计为1.41亿吨,比上年同期增长2.3%。

(二)国内煤炭生产有所加快,进口保持快速增长

8月,我国生产原煤3.8亿吨,同比增长2.0%,增速比7月份加快1.9个百分点,日均产量1233万吨。进口煤炭4433万吨,同比增长50.5%,增速比7月份回落16.7个百分点。1—8月份,生产原煤30.5亿吨,同比增长3.4%。进口煤炭3.1亿吨,同比增长82.0%。

随着沿海煤炭市场供需错配问题逐渐凸显,叠加国际煤炭价格受到天然气价格影响大幅上涨,拉开了与国内煤炭价格的差距,同时也导致国内煤炭价格强势上涨。

9月国内煤炭市场价格强势上涨。9月中旬无烟煤价格环比上涨42.6元/吨,至1387.6元/吨,涨幅3.17%;普通混煤(4500大卡)价格环比上涨87.2元/吨,至703.9元/吨,涨幅14.14%;山西大混(5000大卡)价格环比上涨99.6元/吨,至816.0元/吨,涨幅13.90%;焦煤价格环比上涨84.4元/吨,至2034.4元/吨,涨幅4.33%;焦炭价格环比下降88.1元/吨,至2024.8元/吨,降幅4.17%。

表3 近期全国煤炭市场价格变化情况

(数据来源:国家统计局)